Tổng quan về Incoterm FOB

FOB (Free on Board) là một trong những điều kiện giao hàng quan trọng trong thương mại quốc tế, đặc biệt phổ biến trong vận tải đường biển.

Theo điều kiện FOB, người bán giao hàng lên boong tàu tại cảng xuất khẩu. Tại thời điểm hàng được đặt lên boong tàu, rủi ro chuyển từ người bán sang người mua.

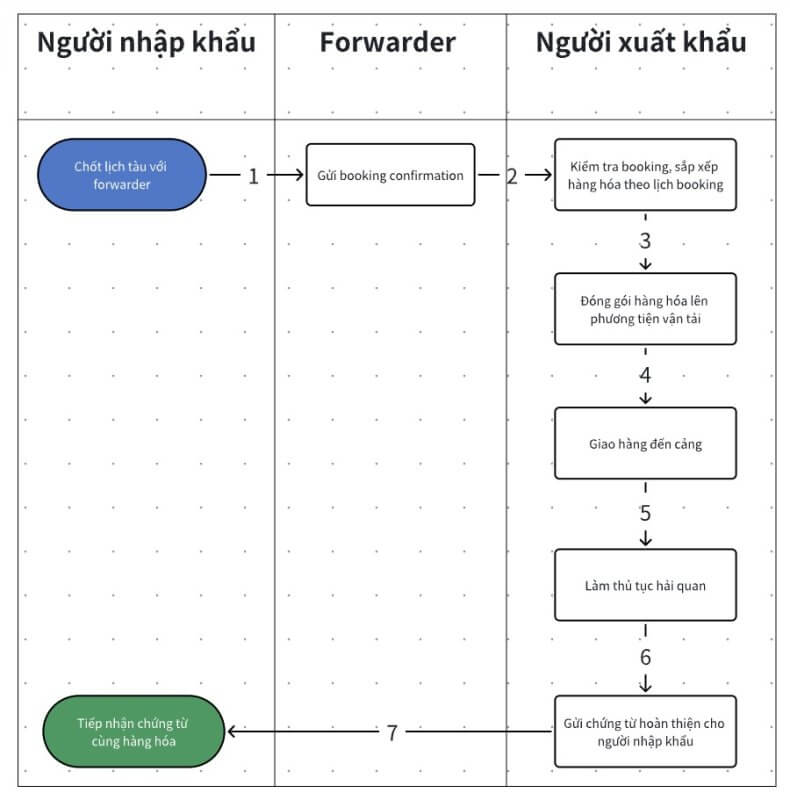

Quy trình thực hiện lô hàng xuất khẩu theo Incoterm FOB

Trách nhiệm của người xuất khẩu trong điều kiện FOB

- Chuẩn bị hàng hóa theo đúng hợp đồng (số lượng, chất lượng, quy cách đóng gói,…).

- Làm thủ tục hải quan xuất khẩu, nộp thuế xuất khẩu (nếu có), chuẩn bị các chứng từ theo yêu cầu của người nhập khẩu:

– Hóa đơn thương mại (Commercial Invoice) – Bắt buộc

– Danh sách đóng gói (Packing List) – Bắt buộc

– Vận đơn đường biển (Bill of Lading – B/L) – Bắt buộc

– Chứng nhận xuất xứ (Certificate of Origin – C/O) – nếu người nhập khẩu yêu cầu

– Chứng nhận kiểm dịch, chất lượng – nếu người nhập khẩu yêu cầu

- Giao hàng đến cảng và chi trả các chi phí liên quan cho đến khi hàng đặt lên boong tàu

Chi phí người xuất khẩu sẽ chịu theo Incoterm FOB

- Phí đóng gói hàng hóa

- Phí bốc hàng lên xe

- Phí vận chuyển hàng đến cảng

- Phí khai báo hải quan

- Phí nâng hạ container tại cảng / phí bốc xếp hàng tại kho

- Phí local charges xuất khẩu

- Phí phát sinh: đóng lại hàng, sang xe, kiểm hóa,….

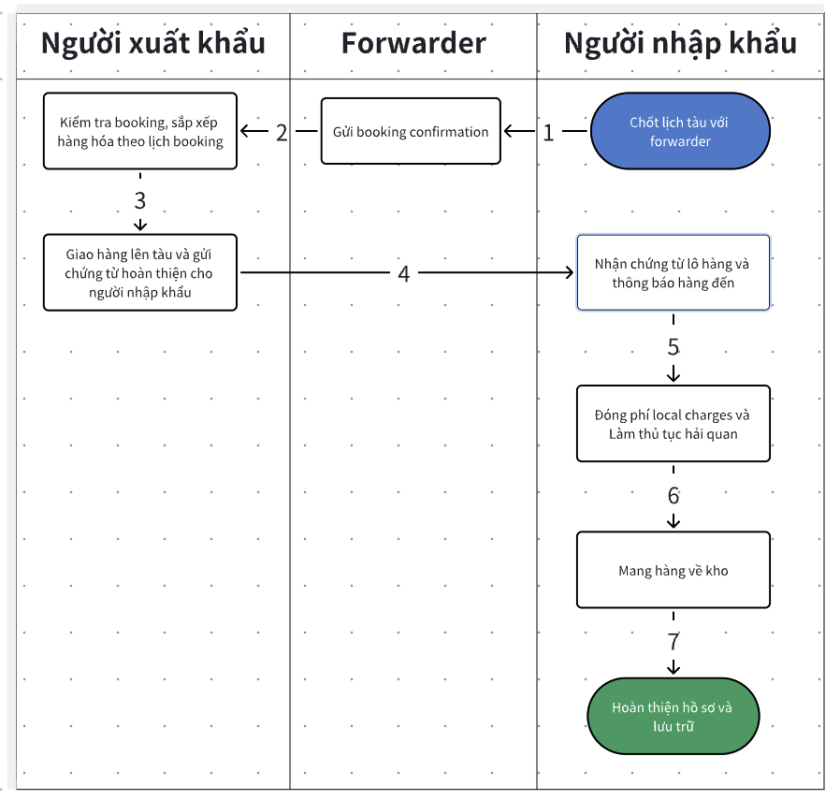

Quy trình thực hiện lô hàng nhập khẩu Incoterm FOB

Trách nhiệm của người nhập khẩu trong Incoterm FOB

- Chỉ định hãng tàu hoặc forwarder để nhận hàng tại cảng xuất khẩu

- Nhận thông báo hàng đến từ hãng tàu/forwarder và sắp xếp làm thủ tục nhập khẩu:

– Thủ tục hải quan

– Thủ tục kiểm tra chất lượng (nếu có)

– Nộp thuế nhập khẩu, thuế VAT)

Chi phí người nhập khẩu sẽ chịu theo Incoterm FOB

- Phí local charges nhập khẩu

- Phí khai báo hải quan

Phí kiểm tra chất lượng, làm các thủ tục liên quan - Phí vận chuyển hàng từ cảng về kho

- Phí nâng hạ container tại cảng / phí bốc xếp hàng tại kho

- Phí dỡ hàng xuống kho

- Phí phát sinh: kiểm hóa, phí đóng lại hàng, phí sang xe,….

Phương thức thanh toán khi xuất nhập khẩu theo Incoterm FOB

Thanh toán TT khi xuất khẩu FOB

Các doanh nghiệp Việt Nam khi xuất khẩu sẽ ưu tiên phương thức thanh toán TT (Telegraphic Transfer) vì trách nhiệm của người xuất khẩu sẽ hoàn thành khi hàng đặt lên boong tàu.

Người xuất khẩu có đủ bộ chứng từ để yêu cầu người nhập khẩu thanh toán hết tiền hàng, giảm áp lực tài chính, rút ngắn thời gian xoay vòng vốn.

Ngoài ra, TT là phương thức thanh toán trực tiếp qua tài khoản ngân hàng, người xuất khẩu có thể rút tiền để mua hàng một cách đơn giản, không cần thực hiện

Tùy vào tính chất hàng hóa và mối quan hệ giữa 2 bên mà có các phương thức thanh toán khác nhau, phổ biến là:

- 30/70 : Đặt cọc 30%, 70% thanh toán khi hàng lên tàu, có bill of lading

Thường áp dụng với các hàng hóa phổ thông, không có yêu cầu mẫu mã riêng.

Nếu có xảy ra tình trạng người mua bỏ hàng, người xuất khẩu vẫn có thể rút hàng về bán cho người khác - 50/50: Đặt cọc 50%, 50% còn lại thanh toán khi hàng lên tàu có bill of lading

Thường áp dụng với các hàng hóa đặt sản xuất theo yêu cầu, tỉ lệ đăt cọc cao để tránh tình trạng bỏ hàng. - 70/30: Đặt cọc 70%, 30% còn lại thanh toán khi hàng lên tàu có bill of lading

Thường áp dụng với các hàng hóa giá trị lớn, đặt sản xuất theo yêu cầu

Thanh toán L/C khi xuất khẩu FOB

L/C là một phương thức an toàn cho người nhập khẩu trong trường hợp này và cũng an toàn cho người xuất khẩu khi khoản thanh toán được cam kết bởi ngân hàng.

Tuy nhiên, vì phương thức thanh toán là L/C chứng thư bảo lãnh, người xuất khẩu sẽ không nhận được tiền mặt để thực hiện việc mua hàng mà cần chuẩn bị vốn hoặc sử dụng biện pháp nghiệp vụ như chiết khấu L/C để rút vốn từ ngân hàng.

Điều này đòi hỏi nhà xuất khẩu phải có vốn hoặc có nghiệp vụ ngoại thương tốt để thực hiện.

Thanh toán TT khi nhập khẩu FOB

Để hạn chế rủi ro thanh toán khi nhập khẩu theo Incoterm FOB, bạn nên đàm phán giảm mức đặt cọc xuống thấp nhất có thể.

Đa phần các doanh nghiệp Việt Nam nhập khẩu FOB từ Trung Quốc sẽ có phương thức thanh toán:

- 30/70: Đặt cọc 30%, thanh toán 70% còn lại khi hàng lên tàu (có bill of lading). Đây là điều khoản phổ biến.

Tuy nhiên, người xuất khẩu Trung Quốc thường ép người nhập khẩu Việt Nam thanh toán 70% còn lại thì mới cho hàng ra khỏi kho (bán giá FOB nhưng thanh toán như EXW).

Bạn nên làm việc rõ ràng với người xuất khẩu để tránh tranh cãi cũng như rủi ro về thanh toán. - 50/50: Đặt cọc 50%, thanh toán 50% còn lại khi hàng lên tàu (có bill of lading)

Điều khoản này đang dần phổ biến hơn vì tỉ lệ cọc tăng, hạn chế khả năng bỏ hàng và giảm áp lực tài chính cho người xuất khẩu nhưng lại tăng áp lực cho người nhập khẩu.

Bạn nên xem xét nguồn lực của mình và đàm phán phương thức thanh toán phù hợp.

Thanh toán L/C và L/C kết hợp TT khi nhập khẩu FOB

Phương thức thanh toán L/C sẽ đảm bảo hơn cho nhà nhập khẩu nếu chưa có mối quan hệ với người xuất khẩu hoặc mua bán lần đầu.

L/C đảm bảo rằng nhà xuất khẩu phải cung cấp chứng từ theo thỏa thuận để nhận được thanh toán từ ngân hàng.

Người nhập khẩu có thể ràng buộc bằng các yêu cầu về chứng từ bằng chứng giao hàng (bill of lading, CO phát hành sau ngày tàu chạy,….)

Tuy nhiên, việc mở L/C yêu cầu người nhập khẩu phải có nghiệp vụ tốt để quản lý chứng từ và nhiều người xuất khẩu cũng không hào hứng lắm vì không thể rút tiền mặt ngay để mua hàng mà phải qua các bước nghiệp vụ chiết khấu sẽ tăng áp lực tài chính và kéo theo việc nâng giá bán.

Do đó, sẽ có thêm 2 phương thức thanh toán cho trường hợp này.

Mở L/C đặt cọc và thanh toán TT phần còn lại

Phương thức này thường áp dụng khi 2 đối tác lần đầu hợp tác, chưa có sự kết nối.

Người nhập khẩu muốn đảm bảo an toàn cho khoản đặt cọc và chắc chắn sẽ nhận được hàng.

Người xuất khẩu cũng xác định được nhà nhập khẩu có đặt cọc để mua hàng và yên tâm chuẩn bị hàng.

Phương thức này thường áp dụng theo tỉ lệ: 30% LC / 70% TT hoặc 25% LC / 75% TT kèm theo điều kiện thanh toán số tiền còn lại bằng TT khi hàng đã lên tàu.

Người nhập khẩu đã xác định được hàng lên tàu sẽ yên tâm thanh toán phần còn lại và người xuất khẩu cũng chắc chắn lấy được khoản đặt cọc khi cung cấp đủ chứng từ cho ngân hàng.

Đặt cọc TT và thanh toán L/C phần còn lại

Phương thức này thường áp dụng với tỉ lệ: TT 10% / LC 90% hoặc TT 20%/ LC 80%.

Người xuất khẩu sẽ thanh toán 1 phần để người xuất khẩu có thể sử dụng khoản thanh toán làm vốn lưu động chuẩn bị hàng hóa, phần còn lại sẽ thanh toán bằng L/C.

Phương thức này thường sử dụng trong các lô hàng giá trị lớn, có điều khoản chấp nhận giao hàng từng phần.

Cách tính thuế khi nhập khẩu theo Incoterm FOB

Vngrow hướng dẫn cách tính thuế khi nhập khẩu theo Incoterm FOB và các chứng từ liên quan để hoàn thiện hồ sơ thanh toán với ngân hàng.

Hiểu đơn giản trị giá tính thuế là trị giá để tính thuế nhập khẩu cho lô hàng của bạn. Trị giá này là tất cả các chi phí liên quan đến lô hàng cho đến khi hàng cập cảng Việt Nam.

Thông thường trị giá này bao gồm 3 mục chính:

- Tiền hàng hóa

- Tiền vận chuyển Quốc tế

- Tiền bảo hiểm

Ngoài ra, còn có các danh mục khác được thêm vào hoặc bớt ra để tính thuế, gọi là khoản điều chỉnh cộng và điều chỉnh trừ. Vngrow sẽ chi tiết hơn ở bài viết chuyên sâu về tính thuế nhập khẩu.

Ở bài viết này, Vngrow chỉ đề cập đến cách tính thuế đơn giản theo Incoterm FOB:

Thuế nhập khẩu = (Tổng tiền hàng theo Incoterm FOB + Phí vận chuyển Quốc tế + Phí bảo hiểm)*Thuế suất nhập khẩu

Thuế VAT = (Tổng tiền hàng theo Incoterm FOB + Phí vận chuyển Quốc tế + Phí bảo hiểm + thuế nhập khẩu)*Thuế suất GTGT

VD A: Bạn nhập khẩu lô hàng A theo Incoterm FOB 50.000 áo thun nam trị 15.000 USD, có HS Code là 61099020 nhập khẩu từ Trung Quốc có thuế nhập khẩu ưu đãi là 20%, thuế nhập khẩu ưu đãi đặc biệt là 0%.

Phí vận chuyển 1 container 20’DC từ cảng Shanghai về Hồ Chí Minh là 800 USD, bạn không mua bảo hiểm cho lô hàng.

Vậy thuế nhập khẩu cho lô hàng A này là:

Thuế nhập khẩu = (15000+800+0)*20% = 3160 USD

Thuế VAT = (15000+800+0+3160)*8% = 1516.8 USD

Tổng số thuế phải nộp khi nhập khẩu là: 3160+436.8 = 4676.8 USD

Nếu lô hàng có CO Form E được hưởng thuế suất ưu đãi đặc biệt, thuế nhập khẩu bằng 0%, bạn chỉ cần nộp thuế VAT cho lô hàng.

Thuế VAT = (1500+800+0)*8%= 1264 USD

Tổng số thuế phải nộp khi nhập khẩu bằng thuế VAT: 1264 USD

Sau khi tờ khai thông quan, bạn chỉ thu thâp chứng từ gửi ngân hàng hoàn thiện hồ sơ thanh toán:

- Sales contract (Hợp đồng thương mại) / Proforma invoice (Hóa đơn chiếu lệ)

- Commercial invoice (Hóa đơn thương mại)

- Tờ khai nhập khẩu

- Bill of lading (nếu thanh toán sau 45 ngày kể từ ngày thông quan)

- Annex contract (Phụ lục hợp đồng) – Nếu có thay đổi về số lượng hàng, các điều khoản khác so với lần thanh toán đầu tiên.

Với trường hợp có điều chỉnh invoice, thay đổi các điều khoản cần bổ sung Annex contract hoặc nhập hàng lẻ được miễn phí cước vận chuyển Quốc tế. Bạn có thể tham khảo bài viết chuyên sâu của Vngrow.

Hướng dẫn hoàn thiện hồ sơ thanh toán hàng nhập khẩu cho ngân hàng

══════════════════════

Xem thêm tại:

Website: https://vngrow.com.vn/

FB: Dịch vụ logistics, xuất nhập khẩu – Vngrow

Email: contact@vngrow.com.vn

Hotline: 0901 40 40 20